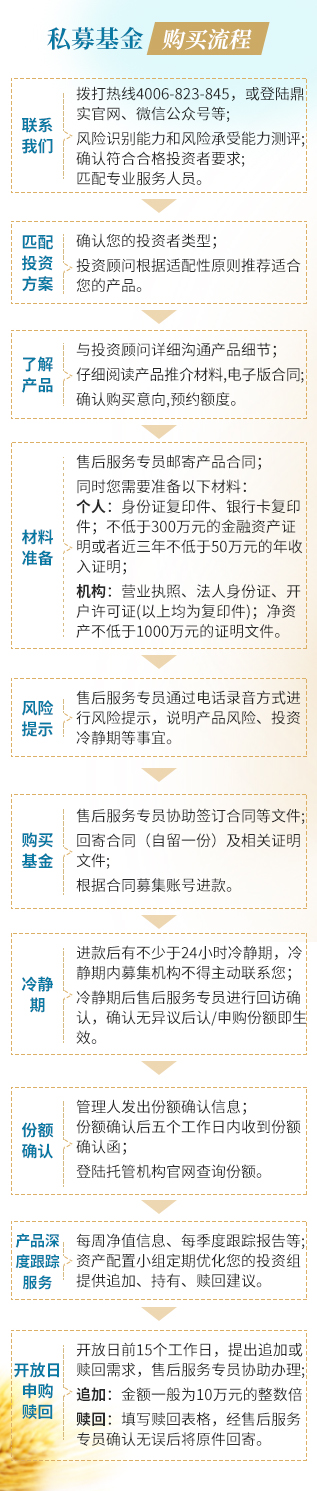

私募管家

咨询电话 9:00至22:00

4006-823-845

您现在的位置:首页 > 私募管家 >投资者成长 > 为什么每次FOF经过调仓后都会经历一段比较难熬的时间?

鼎实FOF和鼎实10号去年底开始经历了较大面积的调仓,到今年初已经初步调整完毕。从净值来看,最近大半年都在震荡,没有创新高。这种情况不是第一次经历,从2015年的7月份到2016年上半年的鼎实FOF,当时由于股灾后股指受限,和股指相关的收益来源受到影响,所以鼎实FOF大面积调整了底层的投顾,赎回了与股指相关的投顾,切换到了以商品为主的收益来源。从2015年7月开始调仓到2016年上半年调仓完毕,再到2016年下半年净值开始往上走,也经历了接近一年。

为什么净值会震荡这么长时间呢?

一般来说,FOF需要很大面积调整仓位的情况是不多的,大多数时候是局部优化,及时剔除有变化或者优势不明显的投顾,增加新的投顾,这种常规情况一般影响不大。但如果宏观环境发生比较大的变化,对原有策略有效性产生较大影响时,则底层的很多产品需要赎回,买入新的产品。期间,一方面新的产品需要从投入的本金开始做风控,有一个重新打安全垫的过程;另一方面,不同投顾的策略盈利周期不同,收益兑现时间不一样,所以FOF的净值在调仓期和刚调完的前面一段时间的表现往往是比较震荡的,这段时间其实风险是很低的,只是收益的兑现需要时间。

通常这个阶段反而是投资FOF比较好的时点,因为宏观基本面的变化是相对缓慢的,而FOF面对市场方向的未来的盈利来源已经布局好了,是等待收获的时候。如果这个阶段投资者失去了耐心而赎回,那很可能会犯错。

最近的例子就是细水FOF,细水FOF是由跨境套利鼎实7号更名而来,2016年-2018年上半年跨境套利策略的有效性一直很好,到2018年因贸易战影响了部分品种的收益来源,例如农产品等。因此我们在2018年下半年把鼎实7号改为细水FOF,投资范围增加到一揽子低风险低波动的策略,调整到今年初已经完成,但很多客户在年初的时候,由于经历了几个月的净值不涨不跌,已经失去耐心赎回了,实际上当时是细水FOF非常好的买点,而不是卖点。年初就在很多客户赎回的时候,我们公司的自有资金大比例增持了细水FOF。

去年底开始我们股东和员工的很多自有资金都在增持FOF系列产品,原因是我们看到很多非常好的底层投顾资源都集中在FOF里,我们是从基本面和根本逻辑的角度来理解,而不是看过去的净值,过去的净值只是反应了以前的状况,是偏表面的现象,很多时候是滞后的,如果仅仅根据这个来做投资决策很可能会反复犯错。

从过去来看,净值震荡的时期,往往是公司的管理价值最大的时候。如果客户自己去投产品,优化的过程很可能还更长,成功率更低。另外,对于正在运行的产品,公司的投研团队会根据市场、策略和投顾的收益来源做综合判断,如果认为未来的确定性不强,资金效率不如其他投资机会,公司也会主动选择结束产品,就算客户不想赎回我们也会坦诚告知,这个不会因为产品是否是我们主动管理的而有区别。

这样的例子有很多,比如2015年发行的量化FOF,2016年我们主动结束了,就是因为股指受限,以及股灾后股指贴水严重,影响了量化策略的有效性。而这个策略的有些投资标的,在2018年的时候,我们又通过细水FOF加回来了,从整体来看我们策略配置的效率和准确度都不算差。

随着我们做FOF的时间越来越久,我们对策略、投顾的理解深度和运用熟练度,以及真正优质的投顾数量的积累,应该是比前几年更优的。

今年以来的市场情绪感觉和2015年股灾后一段时间较为相似,很多风险已经暴露了,所以很多投资者会因为暴露的风险而影响到情绪,觉得好像看不到机会。实际上机会大多数时候是结构化的,回看2016年,普通投资者从宏观层面也是看不到机会的;其实风险释放之后,机会往往会蕴藏在细分市场、细分行业的结构化逻辑里,这些逻辑如果不是专业的投资者,往往很难洞悉到。

我们的记忆往往是比较短暂的,现在可能已经忘记了当时的情绪,只是回过头来看,觉得2016年的收益也不算差,主要贡献收益的是商品。而商品的宏观逻辑是源自供给侧改革、以及其他市场低迷后的资金流入,实现收益的工具来自于有优势的投顾。

简而言之,FOF通过全市场大类资产配置,分散投资风险,坏处是不可能暴涨,但是好处是可以配置每个领域最优秀的投顾。因此,FOF只要在正确的方向上持续积累,其可持续性和实现长期复利的概率还是很高的,适合拉长时间来看。

企业邮箱:dingshi@dingshi.net

粤ICP备12052692号 声明:本网页产品信息及研究资料仅供参考,不构成实际操作或投资建议。